بررسی وضعیت کلان شرکتهای تولیدکننده روانکار نهایی

در حال حاضر در کشور سه نوع شرکت تولیدکننده روانکار نهایی

وجود دارد:

•

شرکتهای دارای پالایشگاه تولید روغنپایه و روانکار نهایی

•

شرکتهای دارای سیستم تصفیه روغن کارکرده یا روغن سوخته

•

شرکتهای بلندینگ یا مخلوطکن روغنپایه و مواد افزودنی

از میان

پالایشگاههای روغنی کشور، تنها 4 شرکت بورسی نفت بهران، سپاهان، ایرانول و نفت تهران

تولید روغنپایه دارند و حدود 60 واحد بلندینگ خصوصی، روغنپایه خود را از این 4

شرکت تامین میکنند. سهم تولید روانکار نهایی 4 شرکت بورسی صنعت حدود 85 درصد میباشد.

تحلیل پورتر صنعت

|

پنج عامل

پورتر

|

بسیار کم

|

کم

|

متوسط

|

زیاد

|

خیلی

زیاد

|

|

قدرت چانهزنی

خریداران

|

|

×

|

|

|

|

|

قدرت چانهزنی تامین

کنندگان

|

|

|

|

×

|

|

|

تهدید ناشی از ورود

رقبای جدید

|

×

|

|

|

|

|

|

تهدید ناشی از وجود

کالاهای جانشین

|

×

|

|

|

|

|

|

شدت رقابت درون صنعت

|

|

×

|

|

|

|

ترکیب سهامداری – P/E

و بتا صنعت

|

نماد

|

سهامدار

عمده

|

ارزش

بازار (همت)

|

P/E TTM

|

بتا (36 ماهه)

|

|

شرانل

|

سرمایهگذاری نفت و

گاز پتروشیمی تامین - صندوق بازنشستگی کشوری

|

8.08

|

5.40

|

0.60

|

|

شسپا

|

گروه پتروشیمی تابان

فردا - پالایش نفت اصفهان

|

16.05

|

5.19

|

0.62

|

|

شبهرن

|

بنیاد مستضعفان -

گروه پتروشیمی تابان فردا - انرژی گستر سینا

|

11.96

|

5.78

|

0.79

|

|

شنفت

|

توسعه صنعت نفت و گاز

پرشیا - گروه سرمایهگذاری تدبیر

|

14.3

|

10.41

|

0.97

|

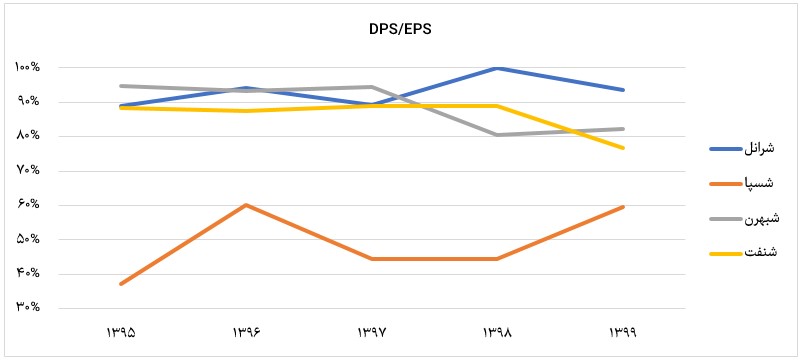

نسبت تقسیم سود شرکتها

فرآیند تولید صنعت

ساختار بهای تمام شده شرکتها

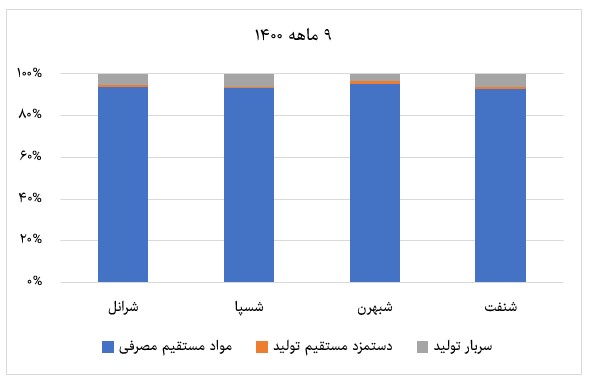

همانطور که

در نمودار فوق مشاهده میکنید، بخش عمده بهای تمام شده شرکتهای روانکار، مواد

مستقیم مصرفی میباشد. و از آنجا که بهای تمام شده، آیتم با اهمیتی در صورت سود و

زیان این شرکتهاست، در ادامه به بررسی جزئیات آن میپردازیم.

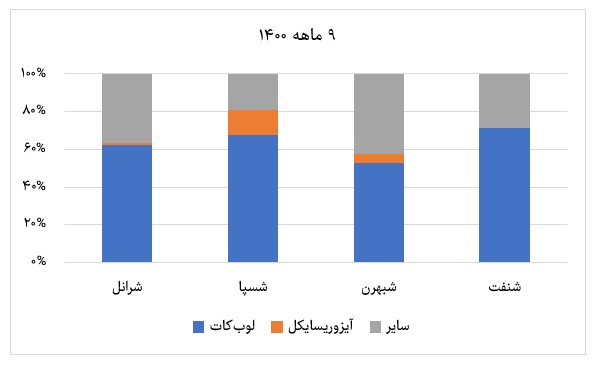

همانطور که

در نمودار فوق مشاهده میکنید، بخش عمده مواد مستقیم مصرفی شرکتها، لوبکات است.

در نتیجه تغییرات قیمت نفت و به طبع آن قیمت نفت کوره (مبنای قیمتگذاری لوبکات)

روی بهای تمام شده محصولات تاثیر خواهد گذاشت.

مواد

افزودنی، بستهبندی و روغنپایههای وارداتی در آیتم "سایر" طبقهبندی

شده است. شرکت نفت بهران به دلیل سهم بالای تولید روغنهای نهایی در سبد محصولات

از مواد افزودنی، ملزومات بستهبندی و روغنپایههای وارداتی بیشتری استفاده میکند.

در میان

شرکتهای این صنعت، تنها شرکت نفت ایرانول قابلیت تولید قیر را دارد و بهای تمام

شده وکیوم باتوم مصرفی برای تولید آن در آیتم "سایر" قرار گرفته شده است

و به همین دلیل وزن این آیتم را بالا برده است.

با توجه به

ادوار گذشته، میزان مصرف آیزوریسایکل در گزارش 9 ماهه شسپا باید اصلاح گردد و به

حدود کمتر از 5 درصد کاهش یابد.

نکات مرتبط با مواد مصرفی شرکتها

لوبکات:

لوبکات یکی

از مشتقات نفت خام (برش 20 تا 25 کربن) میباشد که به عنوان خوراک اصلی تولید روغنپایه

به کار میرود. نرخ لوبکات هر دو هفته یکبار بر اساس میانگین نرخ

دلار نیمایی و میانگین نرخ نفت کوره HSFO180 فوب خلیجفارس (که با قیمت نفت ارتباط مستقیمی دارد) توسط

شرکت پالایش و پخش فرآوردههای نفتی تعیین میگردد. معمولا میزان عرضه و تقاضا برای لوبکات در

بورس کالا منطبق با یکدیگر است و عموما معاملات با رقابت اندکی و نزدیک به نرخ پایه

انجام میشود. مطابق با قوانین جدید سازمان جهانی IMO (نهاد بینالمللی

کشتیرانی)، استفاده از نفت کوره، به ویژه نفت کوره با گوگرد بالا به عنوان سوخت

کشتیها در آبهای بینالمللی ممنوع شده و این موضوع باعث کاهش با اهمیت قیمت این

محصول شده است.

شرکتهای

نفت ایرانول، بهران و پارس در مجاورت پالایشگاه نفت تهران قرار گرفتهاند و عمده لوبکات

خود را از طریق لوله و با هزینه کم تامین میکنند و مابقی لوبکات خود را از پالایشگاههای بندرعباس و اصفهان

از طریق حملونقل زمینی تهیه میکنند.

قیمت لوبکات

پالایشگاه تهران به دلیل کیفیت بالاتر آن نسبت به سایر پالایشگاهها، کمی گرانتر

میباشد و این کیفیت باعث افزایش نسبت استحصال روغنپایه و افزایش کیفیت محصولات

جانبی پالایش شده میباشد و بالاتر بودن کیفیت آن به دلیل فرایند اضافه لوب تاور این

پالایشگاه میباشد.

شرکت نفت

سپاهان در مجاورت پالایشگاه اصفهان قرار گرفته و عمده لوبکات خود را از این پالایشگاه

و از طریق خط لوله تامین و مابقی را از پالایشگاه بندرعباس تهیه میکند. به

علت تشابه زیاد سهامداران عمده شسپا و شپنا، در صورت کاهش تولید لوبکات، شسپا از

امنیت تامین مواد اولیه بالاتری برخوردار میباشد.

در صورت حصول

توافق و سرمایهگذاری خارجی روی پالایشگاههای کشور و اجرای طرح کیفیسازی، تولید

نفت کوره نصف میشود و در نتیجه تولید لوبکات کاهش مییابد. پالایشگاههای روغنی

باید خوراک خود را تغییر داده و در نتیجه بهای تمام شده آنها افزایش مییابد. هر چند

زمان بهرهبرداری از طرحهای کیفیسازی حدود 5 تا 6 سال بعد از سرمایهگذاری میباشد.

آیزوریسایکل:

آیزوریسایکل،

محصول فرعی واحدهای آیزوماکس در پالایشگاههای نفت میباشد که به عنوان بخشی از

خوراک واحدهای روغنساز استفاده میشود. قیمت آیزوریسایکل تابع قیمت لوبکات میباشد.

مواد افزودنی:

مواد

افزودنی جهت ساخت گریدهای مختلف روغن نهایی، به روغنپایه اضافه میشود. این مواد

به طور کامل وارداتی میباشند.

روغنپایه گرید 2 و 3:

برای تولید

روغنهای نهایی با گرید بالا باید از روغنهای پایه گرید 2 و 3 استفاده نمود که در

حال حاضر هیچکدام از پالایشگاههای روغنی کشور تکنولوژی تولید آن را ندارند و این

محصول را وارد میکنند.

نکات مرتبط با محصولات اصلی شرکتها

روانکار نهایی:

به طور کلی

روانکار نهایی به دو دسته، روانکار خودرویی و صنعتی دستهبندی میگردد.

حتی پس از

حذف ارز 4.200 تومانی، نرخ روانکار نهایی خودروها (بنزینی و دیزلی) همچنان مشمول

نرخگذاری دستوری میباشد و آخرین افزایش نرخ آن در تیر ماه 1400 رخ داده است. با

توجه به آنکه قیمت روغنهای خودرویی به صورت مستقیم بر سبد خانوار تاثیر دارد،

افزایش نرخ آن به خصوص برای روغنهای دیزلی همواره با ملاحظات زیادی موافقت میشود. با توجه

به دستوری بودن قیمت محصولات روانکار نهایی، در صورت کاهش قابل توجه قیمت دلار یا

نفت کوره حاشیه سود این محصول افزایش مییابد و در نتیجه بازار فروش داخل به شدت

رقابتی شده بهگونهای که ممکن است شرکتها مجبور شوند محصولات خود را با تخفیف به

فروش برسانند.

هرچه درجه

کیفی محصولات تولیدی افزایش یابد، حاشیه سود آنها نیز رشد خواهد کرد، به گونهایی

که کمترین حاشیه سود برای روغن موتور دیزلی و بیشترین آن برای روغن موتورهای 0-5W30 میباشد. علیرغم

پایین بودن حاشیه سود تولید روغن موتورهای دیزلی و به طور کلی روغنهای نهایی

خودرویی در شرایط تورمی، پالایشگاههای کشور باید نیاز تولید داخلی را در اولویت

قرار دهند. طبق بررسیهای انجام شده، بار اصلی تولید روغن موتورهای خودرویی کشور

بر دوش نفت بهران میباشد و شرکتهای نفت سپاهان و ایرانول بصورت شناور فروش

داخلی و صادراتی خود را در راستای افزایش حاشیه سود تغییر میدهند.

روانکارهای

صنعتی مشمول قیمتگذاری دستوری نمیباشند و حدود 15 درصد کل روانکارهای تولیدی نهایی

در کشور را شامل میشود. مصرفکنندههای این محصولات بسیار وفادار میباشند

و در صورت انتخاب یک برند معمولا به سختی تامینکننده خود را تغییر میدهند.

روغنپایه:

ایران در

حال حاضر دارای تکنولوژی تولید روغن پایه گرید 1 است. در نتیجه محصولات جانبی کم

ارزشتری تولید میکند. امروزه اکثر پالایشگاههای تولیدکننده روغنپایه

گروه یک دنیا، خطوط تولید خود را به گریدهای بالاتر (عموما 2 و 3) ارتقا میدهند و

در حال حاضر هیچ پالایشگاهی اقدام به تاسیس شرکت برای تولید روغن گرید 1 نمیکند. روغنهای

پایه گروه 1 بیشتر برای تولید روغنهای نهایی دیزلی و خودروهایی احتراقی داخلی و

برخی از کشورهای همسایه (مثل افغانستان و عراق و ...) مورد استفاده میگردد و

خودروهای هیبریدی و الکتریکی به روغنپایههای با گرید بالاتر نیاز دارند. در حال

حاضر شرکتها برای تولید روغنهای نهایی با گرید بالا، اقدام به واردات روغنپایههای

گرید 2 و 3 میکنند.

در حال

حاضر بخش قابل توجهی از روغنپایه تولیدی صادر میگردد. بر اساس توافقی که بین تولیدکنندگان

روغنپایه و انجمن پالایشگاههای روغنسازی در جلسه تنظیم بازار حاصل شد، مقرر گردید

هر هفته 1,200 تن روغنپایه SN500 در بورس کالا عرضه گردد. با توجه به برداشته شدن معافیت مالیاتی صادرات روغنپایه

و اکستراکت، دو شرکت نفت ایرانول و سپاهان که صادرات روغنپایه بیشتری دارند، از

این قانون آسیب خواهند دید.

نکات مرتبط با محصولات جانبی شرکتها

اکستراکت:

اکستراکت، محصول

جانبی و غنی از مواد آروماتیک میباشد. این محصول در کارخانجات ساخت دوده صنعتی،

تایر اتومبیل، لاستیک، کمک فنر، تولید کفش، حلال در ساخت چسپ، پولیشها و ...

استفاده میشود. حدود 10% اکستراکت تولیدی در بازارهای داخلی به فروش میرسد که قیمتگذاری

آن بر اساس قیمت محصولات مشابه انجام میگردد. اکستراکت عمدتا به کشورهای جنوب خلیجفارس و آسیای

جنوب شرقی صادر میگردد.

اسلکوکس و پارافینوکس:

اسلکوکس

محصول جانبی دیگر این صنعت است که بالای 10 درصد روغن دارد و باید چند مرحله عملیات

دیوکسینگ روی آن انجام گردد تا درصد روغن آن کمتر شده و محصول با کیفیتتری تولید

گردد که به آن پارافینوکس میگوییم. پارافینوکس عمدتا در صنایع آرایشی، بهداشتی،

دارویی، شمعسازی و ... کاربرد دارد و هر چه درصد روغن آن کمتر باشد، محصول مرغوبتری

خواهد بود.

طرح توسعه شرکتها

شسپا:

شرکت نفت

سپاهان، برنامه جایگزینی 50 هزار تن روغنپایه گرید 1 با روغنپایه گرید 2 و 3 تا

انتهای سال 1402 را دارد.

شرانل:

فاز 1 طرح

توسعه نفت ایرانول در واحد مومگیری است که منجر به بهبود جداسازی محصولات اسلکوکس

و روغنپایه میگردد. در نتیجه بهرهبرداری از این فاز، شرکت سالیانه قادر به

تولید حدود 11 میلیون لیتر روغنپایه اضافه بر ظرفیت (بدون افزایش خوراک) میگردد

و محصول اسلکوکس خشک با درصد روغن بسیار پایین (زیر 10 درصد) ایجاد میکند. این

فاز در سال 1401 به بهرهبرداری خواهد رسید.

فاز 2 طرح

توسعه شرکت مرتبط با تولید پارافینوکس از اسلاکوکس تولیدی در فاز 1 میباشد که

به محصول پارافین با درصد روغن پایین (زیر 3 درصد) منجر میگردد و در سال 1403 به

بهرهبرداری میرسد.

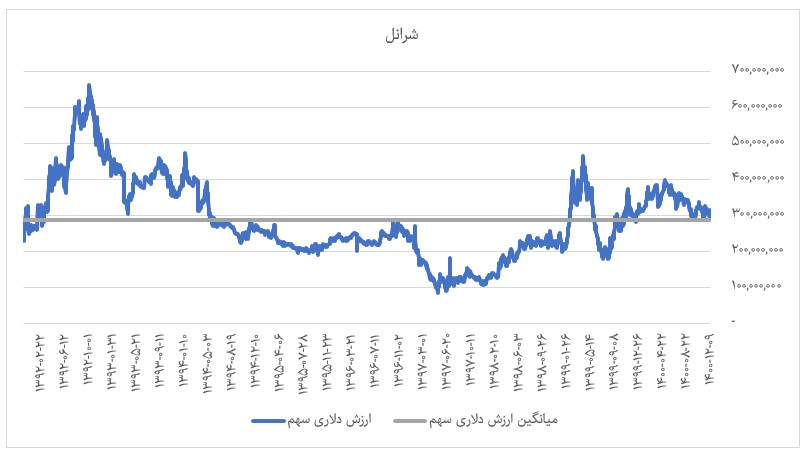

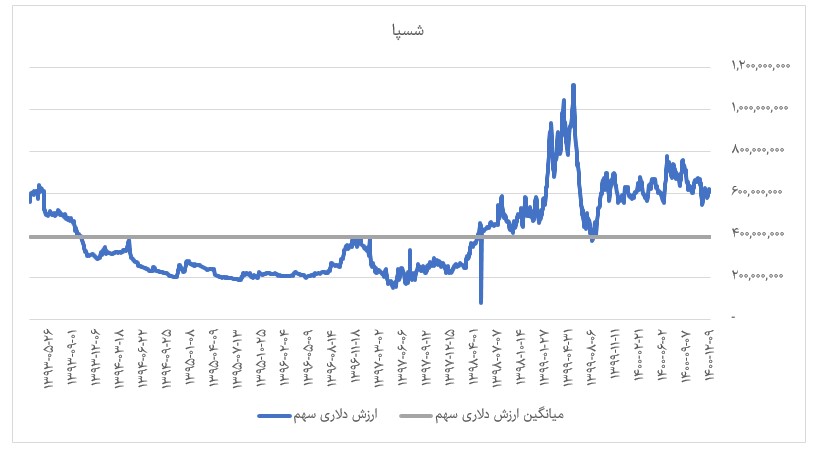

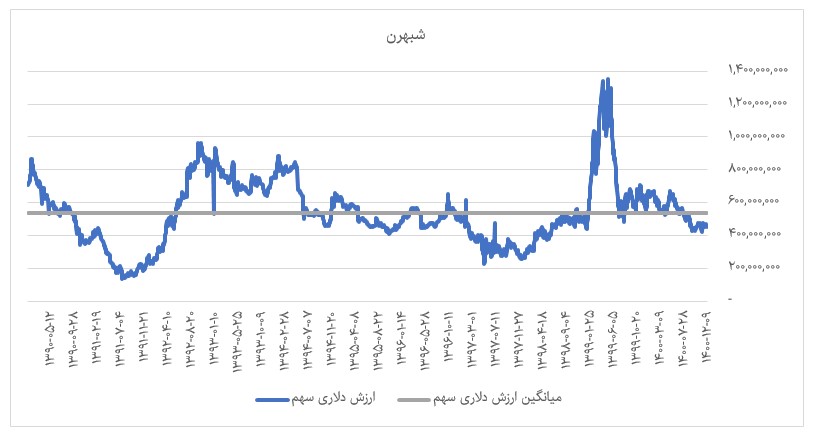

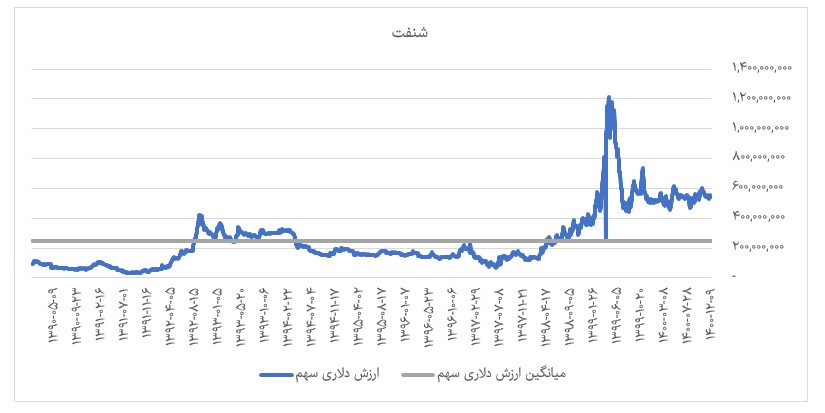

ارزش بازاری شرکتها (دلاری)

نتیجهگیری

با توجه به

اینکه بخش با اهمیت هزینه شرکتها دلاری و وابسته به قیمت نفت است و بخش عمده

درآمد به خصوص در نفت بهران داخلی و دارای نرخگذاری دستوری است، شرکتها بیش از

اینکه از رشد قیمت نفت یا دلار منتفع شوند، متضرر میگردند. (مگر اینکه دولت به

سرعت با درخواست شرکتها برای افزایش نرخ موافقت کند.) با توجه به جهش قیمت نفت و

عدم چشمانداز افت شدید دلار، به نظر بهای تمام شده شرکتها در مسیر افزایش قرار

گرفته اما درآمد آنها ثابت باقی مانده است. علاوه بر این، با توجه به لغو معافیت

مالیاتی محصولات خام صادراتی، سود شرکتها از صادرات روغنپایه تحت شعاع قرار میگیرد.

و نکته پایانی اینکه، شکست مذاکرات وین، ریسک سرمایهگذاری در این صنعت در بازه

زمانی کوتاهمدت را افزایش خواهد داد.